|

最新文章

|

点晴ERP企业管理信息系统

→『 财务管理 』

本版文数:770 今日文数:591

|

|

众所周知,大家使用过金蝶云星空的财务同事都知道需要在月末的时候在系统中去操作生成业务凭证和财务凭证。金蝶云星空的“凭证生成”功能是其财务核心模块中一项极为重要且高效的智能化工具。它的核心目标是将业务数据自动转化为财务凭证,实现业务财务一体化,减少手工录入,确保数据准确性与一致性!用句非常通俗的语言来讲,系统的凭证生成就...

|

|

刚有个学员问我这个话题,不由得想起多年前,群里一个广西的成本会计,说自己公司的毛利产品,一个月高,一个月是负数他也不知道咋回事,也不管,反正他能在那个公司活着,挺神奇的平时没咋想过这个问题自己总结下有4个点可以用于验证1、先看总数就是业务系统的存货收发存总金额与总账的收发存金额一致生产成本科目余额是否与未完结工单成本金...

|

|

ERP新增凭证如何操作

操作步骤:财务处理-新增凭证

进入界面后双击对应的栏位,输入或选择科目,再填写好借/贷金额即可

|

|

ERP科目余额在哪查看?

操作步骤:进入FMS菜单进入菜单-报表查询-科目余额表查询

进入界面后,可选择对应的区间,以及相关的条件进行查询

|

|

自从电子税务局有了数字税务账户后,企业每月的发票用量税务局可能比我们还清楚,大数据根据企业每月开票需求匹配发放合适的发票额度。由于公司业务模式变更,本月开票的需求量翻了两倍,这就导致发票额度严重不足了。我不得不去申请调整发票额度。但让我很意外的是,上午新增加的申请提高额度,下午就给审批通过了!作为一名财务,这意外的结果...

|

|

一、总分公司关注要点关于分公司的处理,实务里有子公司转分公司,类似于母子公司吸收合并的处理;也有分公司转子公司。本文先介绍分公司的合并抵销及注销,其他内容后续更新。相比于母、子公司的合并抵销,总、分公司因为没有所有者权益的抵销,没有少数股东,合并抵销处理简单了不少。(1)分公司不同于子公司。子公司注销后,一般情况下,母...

|

|

一看到“少数股东权益”和“少数股东损益”这俩名字,是不是头都大了?它们在合并报表里晃来晃去,到底是个啥意思?别怕,现在我就给你扒明白!说白了,这两个科目,就是你公司里的“隔壁老王”。你开公司,控股了,但总有小股东跟着你混,他就是“老王”。合并报表的规矩就是,只要你能说了算(控制),就得把整个公司当成一个“大家庭”来算账...

|

|

总账:能玩总账都是财务大佬了,新手们只要了解一下全流程就好了。分三步份讲解:1.凭证从哪里来;2.凭证日常处理流程;3.总账月末结账流程;

凭证从哪里来凭证从哪里来,可从业务单据生成(或通过智能会计平台自动生成凭证),也可手动录入,详细可看看上章:金蝶云星空:凭证单据讲解例如:业务单据(收款单)生成凭证操作,选择审...

|

|

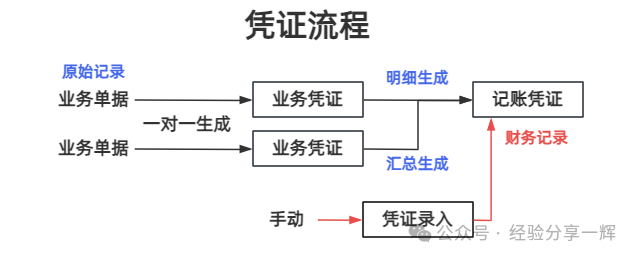

凭证:记录经济业务、明确经济责任,并作为登记会计账簿依据的书面证明。分三部分讲解1.凭证怎么看(凭证字,科目,借贷);2.凭证的来源(单据生成,手动录入);3.凭证的修改(单据生成,手动录入);凭证怎么看凭证字:记、收、付、转。(记)字凭证:通用凭证,所有业务都可以使用。(收)字凭证:收款凭证,记录收款的业务。(付)字...

|

|

制造企业,每个月结束后,上了ERP系统的公司,需要进行成本结账,也就是在系统中跑ERP,核算产品成本。没有上ERP系统的公司,也需要手工对当月完工产品进行成本核算。以上ERP系统为例,成本结账前准备哪些工作?01生产加工单检查为什么要检查生产加工单,有财务小伙伴问:“老师,这不是生产计划做的工作吗?”没错,生产加工单下...

|

|

小企业会计准则(2013年颁)

全文如下:小企业会计准则(2013年版).pdf

2013年小企业会计准则是我国财政部针对年营业收入低于特定阈值、从业人员规模有限的经济实体制定的简化核算规范,核心目标是降低核算复杂度并提升财务透明度。该准则通过精简会计科目、优化税务协同性等设计,帮助中小企业提高资源配置效率与风...

|

|

农民专业合作社财务会计制度

资产类:余额方向/科目编码

科目名称名词解释借101库存现金合作社的库存现金。借102银行存款合作社存入银行、信用社或其他金融机构的款项。借109其他货币资金合作社除现金和银行存款以外的其他各种货币资金。借113应收款合作社与非成员之间发生的各种应收以及暂付款项,包括因销售产品物资、提供...

|

|

村集体经济组织会计制度

资产类:余额方向/科目编码

科目名称名词解释借101现金村集体经济组织的库存现金。借102银行存款村集体经济组织存入银行、信用社或其他金融机构的款项。借111短期投资村集体经济组织购入的各种能随时变现并且持有时间不准备超过一年(含一年)的股票、债券等有价证券等投资。借112应收款村集体经济组...

|

|

民间非营利组织会计制度

资产类:余额方向/科目编码

科目名称名词解释借1001现金是指民间非营利组织为了满足日常业务过程中零星支付需要而保留的现金。借1002银行存款指民间非营利组织存放在银行和其他金融机构的货币资金。借1009其他货币资金是指民间非营利组织除现金和银行存款以外的其他各种货币资金,即存放地点和用途均...

|

|

2018新会计准则(未执行新收入准则)

资产类:余额方向/科目编码

科目名称名词解释借1001库存现金是指单位为了满足经营过程中零星支付需要而保留的现金。借1002银行存款是指企业存放在银行和其他金融机构的货币资金。借1012其他货币资金是指企业除现金和银行存款以外的其他各种货币资金,即存放地点和用途均与现金和银行...

|

|

新会计准则(2006年颁)

资产类:余额方向/科目代码

科目名称名词解释借1001库存现金是指单位为了满足经营过程中零星支付需要而保留的现金。借1002银行存款是指企业存放在银行和其他金融机构的货币资金。借1012其他货币资金是指企业除现金和银行存款以外的其他各种货币资金,即存放地点和用途均与现金和银行存款不同的货...

|

|

2018新会计准则(已执行新收入准则)

资产类:

余额方向/科目编码科目名称名词解释借1001库存现金是指单位为了满足经营过程中零星支付需要而保留的现金。借1002银行存款是指企业存放在银行和其他金融机构的货币资金。借1012其他货币资金是指企业除现金和银行存款以外的其他各种货币资金,即存放地点和用途均与现金和银行...

|

|

老有人跟我说合并报表难,特别是内部交易抵消,一听“逆流交易”头就大。要我说啊,这玩意儿就跟你们家那点事一样简单。不信?听我给你掰扯掰扯。一、原理:家里的钱,左手倒右手不算赚想象一下:你妈(母公司)把家里一个成本900块的花瓶,以1200块卖给了你(子公司)。在你妈的小账本上,她美滋滋记了“收入1200,成本900,赚了...

|

|

出纳对账是确保账目准确的重要环节,其流程包括:首先进行初步对账,可能发现较大差异;接着通过复核记账或引入日记账核对明细;然后再次对账,缩小差异范围;最后检查并处理剩余差异,合理解释或修正错误。注意事项包括:确保基础数据准确无误,仔细核对每笔账目,区分合理与不合理差异,并及时记录和调整,为出纳结账做好准备。这里要讲下关于...

|

|

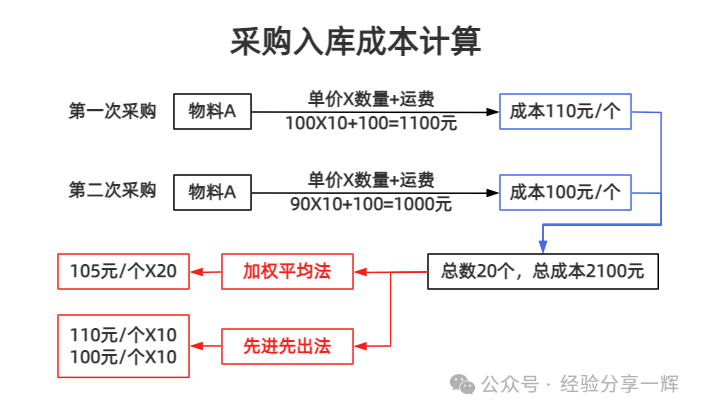

本文讲:成本管理--存货核算计价方法对比(加权平均法VS先进先出法)加权平均法:综合所有进货,计算一个统一的平均成本(适用:存货品类多、价格波动小、不易腐烂的商品)。先进先出法:先购入的存货优先被发出(适用:食品、医药等有保质期要求的行业)。

我们举例来讲解计算方法:1.入库成本计算;2.出库成本计算;3.采购入库核...

|

|

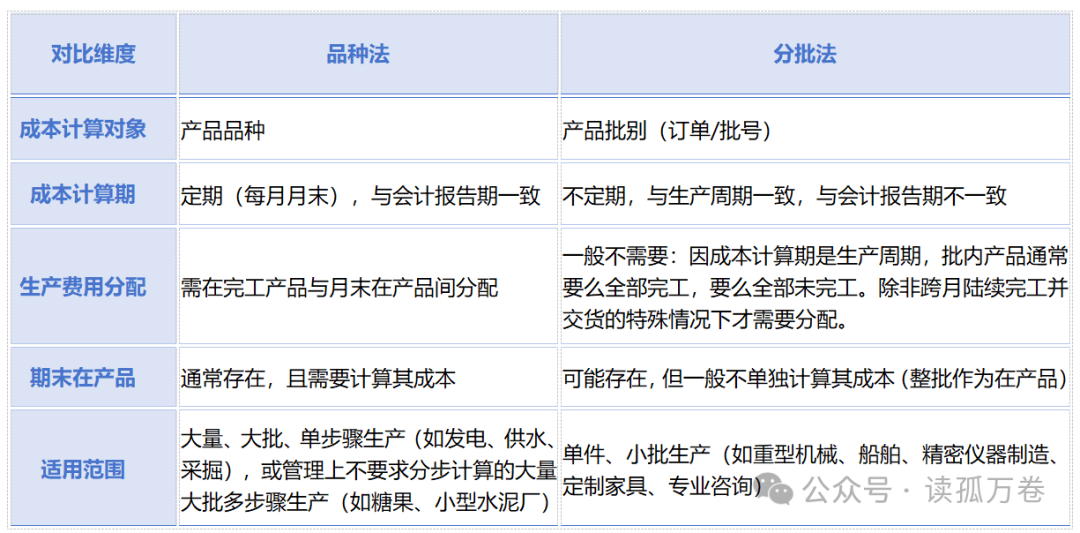

一、品种法VS分批法二、总结何时用品种法?当回答“我们这个月生产的A产品,每件的成本是多少?”时,它关注期间产出。何时用分批法?当回答“我们为某某定制的那艘游艇(#601订单),总成本是多少?每艘成本多少?”时,它关注具体任务。根本的区别在于成本计算对象和成本计算期的不同,这直接导致了是否存在完工产品与在产品分配这一关...

|

|

还记得考初级会计师那会儿,网校的老师是怎么教我们算月末成本的吗?“简单!月末在产品完工率,原材料一次投料按100%工时和制费就统一按50%计算!”然而当我们,真正走上实务工作岗位,就会发现投料可能并不全是一次性的,工序不是线性的,甚至有时候连在产品具体在哪儿你都不知道,更何谈数清?拿着教科书上那套“数人头、乘一半”的静...

|

|

在企业经营管理中,成本核算是把控经济效益的核心环节。然而在实际操作前,若不预先识别潜在异常,可能导致核算结果严重失真。以下是成本核算前必须重点关注的五大异常情况及其应对要点:一、原材料价格波动异常1、典型表现:主要原材料单价突然上涨(如超过历史波动范围±5%),或同一批次采购价格差异显著2、根源分析:供应商调价、采购周...

|

|

打开路径:【主菜单】->【总账】->【期末处理】->【期末结账】期末结账是关闭出入库单据、采购发票、采购付款单、销售发票、销售付款单的录入、修改、删除操作。以保证采购、销售、仓库模块数据与总账数据的一致性。结账后修改单据会得到如下提示结账与记账结账和记帐都能关闭单据的修改、删除操作。区别在于,本期结账后无法再新建本期的...

|

|

制造业财务成本核算中最容易藏猫腻、也最容易产生扯皮的“灰色地带”在哪里?这就是今天我们聚焦的话题!在很多企业,委外业务简直就是一个“黑箱”,主要可以分两个方面来看:1、实物流转方面:原材料拉出去一车,到底用了多少?剩了多少?废了多少?供应商如果不交代,我方财务是根本不知道的。2、成本核算方面:委外回来的入库产品,成本经...

|

400 186 1886

400 186 1886